Lohnt sich der Kauf von Rentenpunkten? Wer früher in Rente gehen will, kann Rentenabschläge dadurch ausgleichen – und dazu noch Steuern sparen. Insofern spricht vieles dafür. Was kostet der Kauf von Rentenpunkten?

Wer vor hat, schon mit 63 Jahren – oder etwas später – in Rente zu gehen und deswegen Abschläge in Kauf nehmen 🥲 muss, kann die Abstriche abmildern, in dem er Rentenpunkte (offizielle Entgeltpunkte) kauft. 2022 war das wegen Corona besonders günstig, 2024 zahlen Rentenpunktekäufer schon mehr 💶.

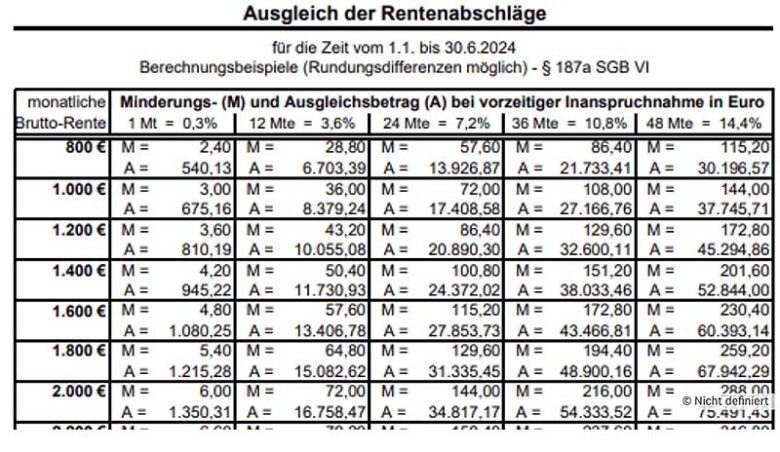

Ein Rentenanwärter des Jahrgangs 1960 müsste, wenn er mit 63 Jahren in Rente gehen will, eine satte Kürzung in Kauf nehmen. Für jeden Monat, den ein Beschäftigter früher in Rente geht, zieht ihm die Rentenkasse 0,3 Prozent ab. Wer also für die reguläre Rente bis 66 Jahre arbeiten müsste und mit 63 geht, dem fehlen drei Jahre à zwölf Monate – das ist ein Abschlag von 10,8 Prozent.

Abschläge ausgleichen

Wer die Abschläge ausgleichen will, muss mit einem sechsstelligen Betrag 💶💶rechnen. Lohnt sich das? Ja, denn

- die gesetzliche Rente wird bis zum Lebensende gezahlt,

- die gesetzliche Rente wird regelmäßig erhöht (im Juli 2024 um 4,57 Prozent),

- mit Abschlagszahlungen lassen sich die Steuern senken,

- private Versicherungen werfen weniger Rendite ab.

Also selbst, wer einhundert Jahre 👵👴 alt wird, seine Rente bekommt er immer. Da die gesetzliche Rente ein Umlageverfahren ist, das sich an der Lohnentwicklung orientiert, bekommt die Rentnerin und der Rentner auch mehr Rente, wenn die Löhne steigen.

Rentenpunkte kaufen lohnt sich

Und Steuern sparen lassen sich auch noch, wenn in der aktiven Phase eine Ausgleichszahlung geleistet wird. Wer es geschickt anstellt und die Zahlungen auf zwei oder drei Jahre vor Rentenbeginn verteilt, spart bis zu 30 Prozent Steuern, weil er die Zahlungen als Sonderausgaben geltend machen kann.

Was kostet der Ausgleich von Rentenabschlägen?

Wer sich dafür interessiert, kann das über eine spezielle Rentenauskunft bei der DRV erfahren. Diese muss beantragt werden. Der gesetzliche Rentenversicherungsträger berechnet dann den Wert für den Ausgleich der Rentenminderung zum beabsichtigten Rentenbeginn nach einer gesetzlich festgelegten Formel. Bedingung dafür ist, dass die versicherungsrechtlichen Voraussetzungen für eine vorgezogene Rente vom Beitragszahlenden auch erfüllt werden könnten. Wie viel der Ausgleich ausmacht, hängt vom Umfang der Rentenminderung ab.

Beispiele:

Thorsten B. will drei Jahre vor der für ihn geltenden Regelaltersgrenze in Rente gehen. Bei einer Rente von 1.200 Euro (brutto) würde sich seine Monatsrente um 10,8 Prozent bzw. um 129,60 Euro verringern. Zusatzbeiträge an die Rentenversicherung zum vollen Ausgleich des Abschlags würden in der ersten Jahreshälfte 2024 rund 32.600 Euro kosten. Quelle: Deutsche Rentenversicherung

Jürgen K. will drei Jahre vor der für ihn geltenden Regelaltersgrenze in Rente gehen. Bei einer Rente von 1.600 Euro (brutto) würde sich seine Monatsrente um 10,8 Prozent bzw. um 172,80 Euro verringern. Zusatzbeiträge an die Rentenversicherung zum vollen Ausgleich des Abschlags würden in der ersten Jahreshälfte 2024 rund 43.466 Euro kosten.

Rentenabschläge ausgleichen. Quelle: ihre-vorsorge.de | Deutsche Rentenversicherung

Mit unserem Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Wie Ausgleichszahlungen nutzen?

Wer mehr darüber wissen will: Die Deutsche Rentenversicherung hat das Thema "Rentenabschläge mit Sonderzahlungen ausgleichen" kompakt und informativ zusammengefasst.

Wie vorgehen – in sechs Schritten

- Ausschlaggebend ist, dass Sie mindestens 35 Versicherungsjahre zusammenbringen und mindestens 50 Jahre alt sind. Klären Sie Ihr Rentenkonto.

- Klären Sie, wie viel Sie einzahlen müssen, um Ihre Abschläge auszugleichen. Sie können sich von der Deutschen Rentenversicherung kostenlos beraten lassen (Telefon 0800 / 10 00 48 00 oder Internet https://www.deutsche-rentenversicherung.de). Sie können dazu das Formular V0210 nutzen, das sie aus dem Internet auf der Homepage der Deutschen Rentenversicherung herunterladen oder Sie füllen das Formular online aus unter deutsche-rentenversicherung.de/eAntrag. Bei »Zeitpunkt des beabsichtigten Rentenbeginns« am »besten frühestmöglichen Zeitpunkt« an.

- Von Ihrem Arbeitgeber lassen Sie sich eine »Arbeitgeberbescheinigung« geben. Das entsprechende Formular V0211 können Sie von der Homepage der Deutschen Rentenversicherung herunterladen.

- Von der Rentenversicherung bekommen Sie die Auskunft zum Ausgleich einer Rentenminderung, die Sie noch zu nichts verpflichtet. Sie erfahren darin, wie viel Sie zahlen müssen, um Ihre Abschläge auszugleichen. Es liegt bei Ihnen, wie viel Sie einzahlen – Sie müssen nicht den Höchstbetrag zahlen.

- Sie können den Ausgleichsbetrag in Raten zahlen oder auf einen Schlag.

- Wenn Sie Ende 50 oder Anfang 60 freiwillig in die Rentenkasse einzahlen, können Sie das in der Steuererklärung geltend machen.

Mit Abschlägen Steuern sparen

Der Clou einer Ausgleichszahlung ist die Steuerersparnis, den mit freiwilligen Beiträgen in die Rentenkasse sparen Sie richtig Steuern.

Höchstbetrage für Altersvorsorgeaufwendungen

Jahr

Höchstbetrag Altersvorsorge- aufwendungen

Steuerlich anerkannt in Prozent

2022

25.629 Euro

94

2023

26.528 Euro

96

2024

27.566 Euro

98

Klingt zu gut, um wahr zu sein. Das Finanzamt erkannte 2023 nur 96 Prozent der Altersvorsorgeaufwendungen an, sprich maximal 25.518 Euro. Um Ausgleichszahlungen steuerlich zu optimieren, ist es sinnvoll, hohe Beträge auf mehrere Jahre zu verteilen.

https://vorunruhestand.de/2024/05/was-kostet-der-kauf-von-rentenpunkten/

Keine Kommentare:

Kommentar veröffentlichen