Die Betriebsrente ein Flop? Leider ja, obwohl der Chef zur Altersvorsorge zuschießt. Aber was hilft die schönste Zulage, wenn der Staat am Ende 20 Prozent abschöpft. Damit wird die Betriebsrente zur Betrugsrente.

Die IG Metall rührt für ihre Metallrente kräftig die Werbetrommel, vergisst aber zu sagen, dass die Krankenkassen am Ende 20 Prozent abschöpfen und ein Metaller damit auch noch seine gesetzliche Rente schmälert. Da wird aus der Betriebsrente schnell ein Minus-Geschäft.

Betriebsrente ein Flop?

Ist die Metallrente ein Erfolgsmodell der Betriebsrente, wie die IG Metall behauptet? Reiner Heyse vom Seniorenaufstand ist anderer Meinung und erklärt warum. Was kommt wirklich am Ende heraus für den, der eigenverantwortlich über seinen Arbeitgeber per Betriebsrente fürs Alter vorsorgt? Für den Metaller ist die Metallrente ein Verlust-Geschäft – außer, er wird über hundert Jahre alt. 🤪 Dumm nur, dass die Lebenserwartung für Männer bei 78 Jahren liegt. Die Metallrente ist somit nur ein Geschäft für die Versicherungsbranche, die Arbeitgeber und die Gewerkschaft. Warum warnt die IG Metall nicht vor ihrer Metallrente? Sie verdient ja daran. Ganz am Ende ihrer Seite über die betriebliche Altersvorsorge, erzählt sie, was in der Rente passiert (also bis nach unten scrollen). Von der Metallrente gehen nämlich Kranken- und Pflegebeiträge weg, ferner bekommen Metallrentner weniger gesetzliche Rente, weil sie ja wegen der Entgeltumwandlung weniger in die gesetzliche Rente einzahlen.

Direktversicherungen beschäftigen Sozialgerichte seit Jahren

Gerichtsreporterin Conny Hartmann schildert im Podcast "Angeklagt" den Fall eines Betroffenen mit Direktversicherung, der beim Sozialgericht geklagt und verloren hat. Wie ihm geht es Tausenden Anderer. Alle Klagen sind bislang noch von den Gerichten durch alle Instanzen abgeschmettert worden. Einfach mal reinhören – und ärgern.

Übrigens, bleibt von der Metallrente immer weniger übrig, weil Kranken- und Pflegeversicherungsbeiträg ständig steigen. Zum 1. Juli erhöht sich der Beitrag zur Pflegeversicherung wieder einmal auf 3,4 Prozent für Versicherte mit Kindern und auf 4,0 Prozent für Kinderlos, und das dürfte nicht das letzte Mal sein. Bereits zum 1. Januar erhöhte sich der Zusatzbeitrag von 1,6 auf 1,7 Prozent. Anfang August 2024 haben einige Krankenkasse ihren Zusatzbeitrag erhöht, und das dürfte nicht die letzte Erhöhung sein.

Die Metallrente versucht das zu relativieren – und rechnet vor:

Kapitalauszahlung: 50.000 Euro

- 19.740 Euro Freibetrag

= 30.260 Euro

: 120 Monate

= 252,17 Euro

x 19,6% aktuell höchstmöglicher Sozialversicherungsbeitrag (mit Kindern)

= 49,43 Euro

x 120 Monate

= 5.931,68 Euro Sozialversicherungsbeiträge zu zahlen

x 20,2% aktuell höchstmöglicher Sozialversicherungsbeitrag (kinderlos)

= 50,94 Euro

x 120 Monate

= 6.112,8 Euro Sozialversicherungsbeiträge zu zahlen

Das heißt, von 50.000 Euro Betriebsrente bleiben nach Abzug der Sozialabgaben lediglich 44.068,32 Euro (mit Kindern) übrig, bezogen auf 120 Monate somit 367,24 Euro monatlich, für alle Kinderlosen sind es lediglich 43.887,20 Euro oder monatlich 365,73 Euro. Das heißt, statt 416,67 (50.000 ./. 120) Euro, bekommen Betriebsrentner nach Abzug von Kranken- und Pflegeversicherungsbeiträgen deutlich weniger ausgezahlt.

Das Schlimme daran: Anders als die gesetzliche Rente steigt die Betriebsrente nicht, während die Inflation Jahr für Jahr aus der Metallrente immer weniger macht. Die Teuerungsrate im Juni 2023 lag bei 6,4 Prozent, 2022 lag die Inflationsrate bei 7,9 Prozent, im Mai 2023 immer noch bei 6,1 Prozent – und die Krankenkassen haben den Zusatzbeitrag auf durchschnittlich 1,6 Prozent erhöht. Zum 1. Juli 2023 erhöhte sich dann auch noch der Pflegeversicherungsbeitrag von 3,05 auf 3,4 Prozent für Versichert mit Kindern und auf 4,0 Prozent für Kinderlose. Sprich, Betriebsrentner werden 2024 deutlich stärker gerupft als 2023.

So, jetzt aber kommt Reiner Heyse vom Seniorenaufstand Kiel zu Wort. Heyse hat ein Fallbeispiel auf den Prüfstand gestellt und nachgerechnet – mit ernüchterndem Ergebnis. Seine Rechnung stammt zwar aus dem Jahr 2016, sie hat aber an ihrer grundsätzlichen Gültigkeit nichts verloren.

Das Beispiel Metallrente

Die Metallrente ist ein schlechtes Beispiel für eine Betriebsrente. Es gibt gute bis sehr gute betriebliche Altersversorgungswerke (beispielsweise Regelungen mit Direktzusagen oder Unterstützungskassen) und es gibt schlechte bis 😯 sehr schlechte Betriebsrenten (beispielsweise Regelungen zu Direktversicherungen und Pensionsfonds). Da über den Durchführungsweg generell der Arbeitgeber allein entscheidet, soll hier nur auf den riskanten bis betrügerischen Weg bei der Entgeltumwandlung eingegangen werden:

Betriebsrente gleich Betrugsrente

Die betriebliche Altersversorgung bekam ab 2002 einen Anschub durch den Gesetzgeber. Arbeitgeber wurden verpflichtet, auf Verlangen des Arbeitnehmers Teile des Bruttoentgelts sozialversicherungs- und steuerbefreit in ein Versorgungswerk (Pensionskassen, Pensionsfonds oder Direktversicherungen) einzuzahlen. Ab 2022 müssen Arbeitgeber 15 Prozent der eingesparten 20 Prozent Sozialabgaben an den Arbeitnehmer weiterreichen, das heißt, sie profitieren immer noch von der Betriebsrente.

Voller Beitrag in der Rentenphase

Dieses „Sparmodell“ wurde durch einige Gesetzesänderungen in den Folgejahren kräftig geschrumpft. Arbeitnehmer müssen in der Rentenphase die vollen Kranken- und Pflegeversicherungsanteile (also auch den Arbeitgeberanteil) und den normalen Steuersatz zahlen. Sie zahlen also voll. Die Arbeitgeber sparen ihren rund 20-prozentigen Sozialversicherungsanteil bei der Entgeltumwandlung dauerhaft. Ob sie einen zusätzlichen Beitrag zur Betriebsrente leisten, liegt in ihrem freien Ermessen (mittlerweile müssen sie 15 Prozent zuschießen). Im Betriebsrentenstärkungsgesetz wurde leider versäumt, die Doppelverbeitragung abzuschaffen, anders als bei der betrieblichen Riester-Rente, die abschlagsfrei ausgezahlt wird. Wie Entgeltumwandlung funktioniert und was am Ende dabei rauskommen kann, zeigt das folgende Beispiel MetallRente.

Metallrente – viel Werbung, wenig Wirkung

Das Versorgungswerk MetallRente wurde 2001 gemeinsam von Gesamtmetall und IG Metall in die Welt gesetzt. Seitdem werden Betriebsräte regelmäßig darauf hingewiesen, dass betriebliche Altersversorgung zu ihren originären Aufgaben gehört und dass sie dazu am besten die MetallRente im Betrieb propagieren sollten. Die Broschüre „Wir für euch!“ vom März 2014 (Herausgeber: MetallRente; Allianz Pension Partners GmbH) beinhaltet folgende als Werbung beabsichtigte Rechnung:

IG Metall rechnet Betriebsrente schön

Bei einem angenommenen Sparbetrag von 100 Euro einschließlich der AVWL – Altersvorsorgewirksame Leistung (AVWL) – ergibt sich ein tatsächlicher Eigenbetrag von gerade mal 38 Euro für den Arbeitnehmer. Auf Versorgungsleistungen werden erst in der Rentenphase Steuern und Sozialabgaben gezahlt. Zu berücksichtigen ist, dass der Steuersatz im Ruhestand meist niedriger sein wird als im aktiven Berufsleben. Und das soll dann eine monatliche Grundrente von 168 Euro ergeben.

Die „monatliche Garantierente“ von 168 Euro schmilzt auf folgende Weise dahin:

Rente

- Sozialversicherung (Krankenversicherung + Zusatz + Pflegeversicherung) - und da sind die jüngsten Erhöhungen noch gar nicht eingerechnet.

- Steuern

168 Euro

- 30 Euro

- 35 Euro

----------------------

103 Euro

Die 168 Euro haben sich schon auf 103 Euro (61,3 Prozent) reduziert. In der Rechnung werden also rund 40 Prozent Abzüge in der Auszahlungsphase verschwiegen!

Rentner müssen 102 Jahre alt werden

Die aus dem nicht garantierten „Dein Gesamtkapital“ generierte „Deine monatliche Garantierente“ von brutto 168 Euro würde 35 Jahre benötigen um den Kapitaltopf „Dein Gesamtkapital“ auf null Euro zu bringen (ohne Verzinsungen des Kapitaltopfes). Um den nicht garantierten Kapitaltopf zu leeren müsste der Arbeitnehmer 102 Jahre alt werden!

Hier die Rechnung:

69 862 Euro

./. 168 Euro

= 416 Monate oder 34,7 Jahre

Weniger gesetzliche Rente

Damit nicht genug, wer aus seinem Brutto-Gehalt in die Metallrente einzahlt, reduziert damit natürlich seinen Beitrag in die gesetzliche Rente. Die gesetzliche Rente würde, nach gegenwärtigem Rentenwert, um rund 35 Euro niedriger ausfallen:

32 Jahre lang

1200 Euro pro Jahr weniger eingezahlt

= 1,2 bis 1,3 Entgeltpunkte weniger

Die schönen 168 Euro schrumpfen also auf sage und schreibe 68 Euro zusammen! Wie viel das ausmacht, kann sich jeder mit Hilfe des Rentenverlustrechners von Rentenberater Martin Ziemann selbst ausrechnen. Das Ergebnis ist erschreckend 😱.

Arbeiternehmerbeitrag 65 statt 38 Euro

Versicherungen und Arbeitgeber – manchmal auch irregeleitete Gewerkschafter – behaupten fälschlicherweise, dass die 27 Euro vom Arbeitgeber großzügig geschenkt seien. Tatsache ist jedoch, dass es durch den AVWL-Tarifvertrag garantierte Leistungen (quasi Lohnleistungen) sind. Nur der Arbeitnehmer hat das Recht auf diese Tarifleistung zu verzichten. Der „Arbeitnehmerbeitrag“ beträgt also tatsächlich 65 Euro und nicht 38 Euro, wie von der MetallRente behauptet.

Was heißt das für Metaller?

Was bedeutet dieses Modell für die Arbeitnehmer in der Praxis? Die Arbeitgeber betreiben die Entgeltumwandlung, zahlen lediglich 15 Prozent dazu, wozu sie mittlerweile gesetzlich verpflichtet sind. Sie sparen aber 20 an Sozialversicherung. Versorgungswerke wie die MetallRente, die eigentlich abgewickelt gehören, erhalten eine Frischzellenkur. Das ist auch eine Einladung an die Betriebe mit guten Betriebsrentenregelungen, diese zu kündigen und auf das Sparmodell der MetallRente umzusteigen.

Unternehmen sparen Rückstellungen

Ein weiterer Vorteil für die Kapitalseite dabei: Die Unternehmen sind nicht mehr in der Versorgungspflicht, sondern können diese voll auf die Versicherung übertragen. Ein großer Gewinn dabei ist auch, dass die Bilanzen der Firmen von den Pensionsrückstellungen „befreit“ werden. Das freut Besitzer und Aktionäre – auch Firmenverkäufe können ohne die Rückstellungsbelastungen viel einfacher erfolgen.

Die Nachteile für die Arbeitnehmerseite: Gute Regelungen können zugunsten der neuen schlechten gesetzlichen Regelung gekündigt werden. Reine Entgeltumwandlung ohne Arbeitgeberbeteiligung droht und bei Problemen mit der Betriebsrente kann man sich mit den Justitiaren der Versicherungen auseinandersetzen. Die Betriebsräte sind dann völlig außen vor.

Versicherer ruinieren Rente

Mit solchen Modellen wird von dem Grundproblem in der Altersversorgung abgelenkt: Die umlagefinanzierte gesetzliche Rentenversicherung wurde ohne Not, aber im Interesse der Versicherungswirtschaft, kaputt gemacht. Sie muss in den alten Stand zurückversetzt und reformiert werden. Das grundlegende Ziel muss sein: Einen neuen (reformierten) Generationenvertrag mit einem breiten gesellschaftlichen Konsens durchzusetzen!

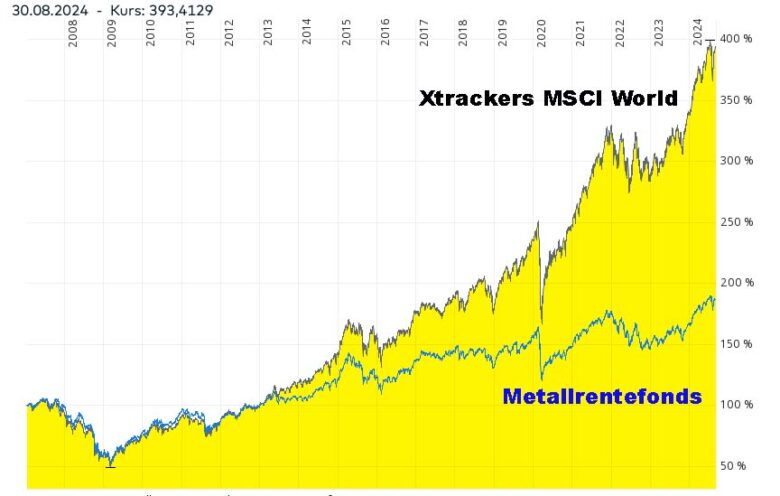

Partner der IG Metall ist die Allianz. Es versteht sich von selbst, dass auf der Allianz Seite zur Metallrente kein Wort über Doppelverbeitragung steht. "Staatlich gefördert, flexibel und sicher", heißt es da. Dumm nur, dass in der Rente von Rendite nichts mehr übrig bleibt. Wer sich die Zahlen der Metallrente anschaut, dürfte angesichts der Rendite der Pensionsfonds ziemlich enttäuscht sein. Der Metallrente-Fonds (ISIN: LU0147989353) ist börsennotiert. Die Wertentwicklung lässt sich tagesgenau bei Onlinebanken wie comdirect verfolgen und mit Vergleichsindizes wie dem MSCI Word vergleichen. Auch dieser Vergleich fällt enttäuschend aus. Der Metallfonds performt deutlich schlechter als der weltweite Index MSCI World (hier als Indexfonds MSCI World). Sprich, wer seine Betriebsrente in den MSCI World investiert hätte, wäre damit deutlich besser gefahren als mit dem Metallfonds. Zum Vergleich wurde der Xtrackers MSCI World Swap (Wertpapierkennnummer: DBX1MW ISIN: LU0274208692) verwendet. Wer auf die Metallrente gesetzt hat, hat in den vergangenen Jahren einiges 😳 verpasst.

Vergleich Metallrente-Fonds mit MSCI World

Metallrentefonds im Vergleich mit dem ETF Xtrackers MSCI World Quelle: comdirect

Reiner Heyse ist nicht der erste, der ausgerechnet hat, dass sich eine Betriebsrente in den meisten Fällen nicht lohnt. Ähnliches haben bereits Stephan Busch und Tom Wonneberg von Progress Dresden schon unternommen. Die Betriebsrente wird zum Bumerang für die gesetzliche Rente. Denn, "wer eine rein arbeitnehmerfinanzierte betriebliche Altersversorgung abschließt, verzichtet auf Sozialleistungen und hat weniger Rente. Es profitieren nur der Arbeitgeber und die gesetzliche Rentenversicherung. Also doch keine betriebliche Altersvorsorge? Kommt drauf an! Bei einer Mischfinanzierung – Arbeitnehmer und -geber – ist zu rechnen. Zahlt der Arbeitgeber allein, rechnet es sich immer. Besteht die Wahl zwischen einer Lohnerhöhung und einer arbeitgeberfinanzierten Betriebsrente in gleicher Höhe, ist es sinnvoller, die Lohnerhöhung zu nehmen – und selbst vorzusorgen. Mehr dazu unter "Betriebliche Altersvorsorge - Bumerang für die Rente".

Bild von Gerd Altmann auf Pixabay

https://vorunruhestand.de/2024/03/warum-die-betriebsrente-ein-flop-ist/

Keine Kommentare:

Kommentar veröffentlichen