Die SPD gaukelt uns vor, das Rentenniveau sei bis 2025 bei 48 Prozent „garantiert“. Wer genau nachrechnet, kommt auf weniger – also von wegen stabile Renten.

Von Helmut Achatz und Norbert BöttcherDas tatsächliche Rentenniveau wird 2025 unter 48 Prozent fallen. Damit bricht Kanzlerkandidat Olaf Scholz sein Versprechen eines „garantierten Rentenniveaus“. Wer das nachvollziehen will, muss allerdings genau rechnen und sich in die „

Verordnung über maßgebende Rechengrößen der Sozialversicherung für 2025“ einlesen – und da steht, „das vorläufige Durchschnittsentgelt nach § 69 Absatz 2 Satz 1 Nummer 2 des Sechsten Buches Sozialgesetzbuch für das Jahr 2025 beträgt 50 493 Euro“. Und jetzt die Rechnung:

Rentenniveau unter 48 Prozent

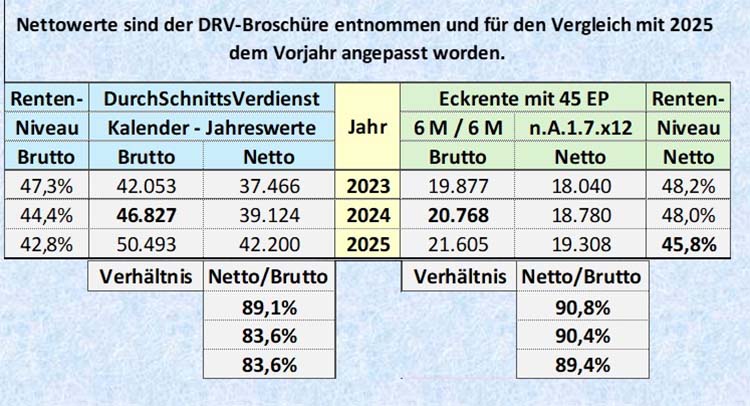

Wer diese 50.493 Euro brutto (42.200 Euro netto) ins Verhältnis setzt zur Eckrente von 21.605 Euro (19.308 Euro netto) kommt eben nicht auf 48 Prozent, wie es Olaf Scholz auf Wahlplakaten verspricht, sondern nur auf 45,75 Prozent. Das Rentenniveau liegt nicht bei 48 Prozent, wie die meisten glauben, sondern nur bei 45,75 Prozent. Wer’s noch immer nicht glauben will, rechnet am besten selbst nach: 19.308 x 100 ÷ 42.200 = 45,75 Prozent. Die Zahlen sind alle öffentlich verfügbar, nur keiner macht sich die Mühe, das einmal genau zu checken. Dabei ist es vergleichsweise einfach, wie Norbert Böttcher beweist (Die Zahlen sind auf eine Stelle hinterm Komma aufgerundet):

Entwicklung des Netto-Rentenniveaus

Rentenniveau 2025 Quelle: Norbert Böttcher | Deutsche Rentenversicherung

Die Zahlen stammen von der Deutschen Rentenversicherung:

Rentenversicherung in Zeitreihen Oktober 2024 Band 22 | Seite 256 oder auf der

Homepage von Norbert BöttcherJeder kann die einzelnen Bände per E-Mail kostenfrei bestellen:

bestellservice@drv-bund.deHaltelinie nur durch Tricks haltbar

Ein Netto-Rentenniveau (netto vor Steuern) von 48 Prozent ist beileibe keine Selbstverständlichkeit, wie die Zeitreihe der Deutschen Rentenversicherung belegt: 2015 beispielsweise sackte das Netto-Rentenniveau mit 47,7 Prozent schon einmal unter die 48-Prozent-Marke. Nur durch Tricks hält die SPD die doppelte Haltelinie ein. Das wird aber in Zukunft nicht mehr funktionieren, wie schon das Jahr 2025 erahnen lässt – das Rentenniveau sinkt auf 45,8 Prozent. Übrigens, das Brutto-Renteniveau (auch ablesbar in den Zeitreihen) ist schon deutlich unter 48 Prozent. Von 1957 bis 2024 ist es von 57 Prozent auf 44,4 Prozent abgesunken.

Was stimmt beim Rentenniveau nicht?

Wer die Zeitreihe der Deutschen Rentenversicherung genau durchgeht und brutto mit netto vergleicht, dem fällt auf, dass da etwas nicht stimmen kann: Das durchschnittliche Jahresentgelt brutto lag beispielsweise 2024 bei 46.827, daraus errechnet die Deutsche Rentenversicherung ein Nettojahresentgelt von 39.124 Euro. Wer brutto und netto ins Verhältnis setzt, kommt auf 16,45 Prozent. Das suggeriert, als betrügen die Sozialabgaben „nur“ 16,45 Prozent. Tatsächlich sind sie höher:

Im Jahr 2024 betrug der Gesamtsozialversicherungsbeitragssatz in Deutschland 40,9 Prozent. Dieser Satz setzt sich aus den Beiträgen zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zusammen.

Für ein Jahresentgelt von 46.827 Euro (2024) ergeben sich folgende absolute und prozentuale Sozialabgaben:

-

Krankenversicherung: 14,6 % + 1,7 % Zusatzbeitrag = 16,3 %

-

Pflegeversicherung: 3,4 % (3,6 ab 2025, kinderlos 4,2)

-

Rentenversicherung: 18,6 %

-

Arbeitslosenversicherung: 2,6 %

Gesamtsumme der Sozialabgaben:

- Absolut: (7.634,80 + 1.592,12 + 8.713,82 + 1.217,50 = 19.158,24) Euro

- Prozentual: 40,9 %

Die Sozialabgaben werden in der Regel je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen. Das bedeutet, der Arbeitnehmeranteil beträgt:

- Absolut: (19.158,24 ÷ 2 = 9.579,12) Euro

- Prozentual: 20,45 %

Diese Berechnungen basieren auf den allgemeinen Beitragssätzen und können je nach individueller Krankenkasse leicht variieren.

Was der Riester-Faktor bedeutet

Das heißt, die Rentenversicherung tut so, als seien die Sozialabgaben niedriger als sie tatsächlich sind. Wie das? Die Rentenversicherung hat bei ihrer Rechnung den sogenannten

Riester-Faktor berücksichtigt – und der macht genau diese Differenz aus zwischen 20,45 und 16,45 Prozent aus: Der Riester-Faktor oder Altersvorsorgeanteil (AVA), wie er offiziell heißt, liegt seit 2012 bei mittlerweile vier Prozent.

Entwicklung des Riester-Faktors von 2002 bis 2018

Die „taz“ hat es einmal sehr schön beschrieben: "Die Riesterrente wird oft als Zusatzangebot missverstanden, aber sie hat die gesetzliche Rente gezielt belastet." Seitdem ist in der Rentenformel der „Riester-Faktor“ verankert, unter Renten-Feinschmeckern auch als „Altersvorsorgeanteil“ bekannt. Einfach gesagt: Bei der jährlichen Rentenberechnung wird ein Teil des Bruttoeinkommens abgezogen. Der soll in die Riesterrente fließen. Der Haken: Viel weniger Arbeitnehmer als angenommen haben eine private Rentenversicherung, sodass später deren Gesamtrente schrumpft. Dass die gesetzliche Rente geschwächt wurde, ist also das Ergebnis bewusster politischer Entscheidungen, an denen Scholz (gemeint ist Noch-Bundeskanzler und Kanzlerkandidat Olaf Scholz) als Bundestagsabgeordneter und SPD-Generalsekretär mitgewirkt hat.

Tücken der Riester-Rente

Die 48 Prozent Rentenniveau gelten nur für diejenigen, die auch tatsächlich eine

Riester-Rente haben, wer keine Riester-Rente hat, für den liegt das Rentenniveau irgendwo bei 45 Prozent. Die Deutsche Rentenversicherung spricht deswegen auch immer von

„Sicherungsniveau vor Steuern“, gemeint ist damit, dass dieses Niveau nur dann zu erreichen ist, wenn ein Rentner auch tatsächlich per Riester fürs Alter vorgesorgt hat, wenn nicht, ist sein „persönliches“ Rentenniveau um drei bis vier Prozent niedriger, also irgendwo bei 45 Prozent. Ehrlicherweise müssten wir alle zwischen Rentenniveau plus oder minus Riester reden. Aber auch die Medien plappern immer die von Regierung und Rentenversicherung propagierten 48 Prozent nach.

Vielleicht versteht jetzt auch jeder, warum die SPD um alles in der Welt diese 48 Prozent halten muss – mit der doppelten Haltelinie. Für alle ohne Riester sind es schon längst keine 48 Prozent mehr.

Doppelte Haltelinie läuft ab

Deswegen hat die Bundesregierung noch 2018 das „Rentenversicherung-Leistungsverbesserungs- und Stabilisierungsgesetz“ erlassen, mit dem eine doppelte Haltelinie eingezogen wurde. Danach darf bis 2025 das „Sicherungsniveau vor Steuern“, sprich das sogenannte Rentenniveau, nicht unter 48 Prozent sinken und der Beitragssatz nicht über 20 Prozent steigen.

Damit werde sicherstellt, dass die Renten bis zum Jahr 2025 so angepasst werden, dass mindestens ein Rentenniveau von 48 Prozent erreicht wird. Die Niveauschutzklausel greife, wenn sich nach der geltenden Anpassungsformel ein aktueller Rentenwert ergeben würde, mit dem ein Rentenniveau von 48 Prozent unterschritten werde. Dann würde der aktuelle Rentenwert so festgelegt, dass mindestens ein Niveau von 48 Prozent erreicht werde. 2025 allerdings wird die Haltelinie durchbrochen und die Netto-Rente oder besser, das Sicherungsniveau vor Steuern, fällt unter die Marke von 48 Prozent.

https://vorunruhestand.de/2025/01/rentenniveau-rutscht-unter-48-prozent/