Wie war 2024? Ein Jahresrückblick. Höchste Zeit, so kurz vor Silvester das Jahr Revue passieren zu lassen mit den besten Bildern und Beiträgen. Es war ein zwar ein turbulentes Jahr, in dem aber keine Weichen neu gestellt wurden. Das Ampel-Aus bedeutet Stillstand für Rente und Sozialversicherung.

Das war 2024

Januar

1. Januar

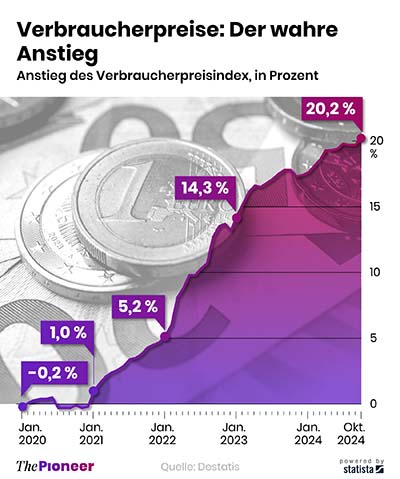

Der Bundeskanzler meint, die Bürger würden 2024 entlastet. Ökonomen kommen zu einem anderen Schluss – vielen bleibt weniger übrig als 2023. Wer hat sich da wohl verrechnet?

Mehr dazu …2. Januar

Einigen Politikern, darunter Ländle-Landesvater Winfried Kretschmann, würden die „Rente mit 63“ am liebsten abschaffen. Dabei gibt es sie schon gar nicht mehr. Wer 45 Rentenjahre beieinander hat, kann erst mit 64 ohne Abschläge in Rente gehen. Die Diskussion um die Abschaffung der „Rente mit 63“ gibt es nun schon seit Jahren, passiert ist bislang nichts.

Mehr dazu ...16. Januar

Wie weit Wunsch und Wirklichkeit auseinanderdriften, bewies die Grünen-Chefin Ricarda Lang in der ZDF-Talkshow von Markus Lanz. Sie schätzte die Durchschnittsrente viel zu hoch – die Wirklichkeit sieht betrüblich aus. Der Talk-Master Markus Lanz fragte die Grünen-Chefin Ricarda Lang am 16. Januar 2024, wie hoch sie die Durchschnittsrente nach 45 Beitragsjahren einschätze. Ihr Antwort: „Ich würde davon ausgehen, dass wir bei 2000 Euro“ liegen. „Durchschnittsrente?“, fragte Lanz nach. Tatsächlich waren es Ende 2022 monatliche netto vor Steuern 1543 Euro.

Mehr dazu …24. Januar

Riester-Rentner müssten schon 99 Jahre alt werden, um mehr herauszubekommen als sie einbezahlt haben. Riester-Sparer zahlen oft jahrzehntelang ein und bekommen dann eine magere Rente. Die monatlichen Riester-Renten können nicht einmal die Inflation ausgleichen.

Mehr dazu …Februar

5. Februar

Die Ex-Linke Sahra Wagenknecht Potenzial will das Wählerpotenzial „Rentner“ zum Wahlkampfthema machen. Für die Chefin der Partei „Bündnis Sahra Wagenknecht“ ist es ein sozialpolitischer Skandal, dass viele trotz jahrzehntelanger Beitragszahlungen nur eine niedrige Renten bekommen.

Mehr dazu ...21. Februar

Riester säuft ab – die Zahl der Riester-Verträge ist auf weiter unter 16 Millionen gefallen und sinkt weiter. Die Ampel ignoriert Riester einfach und lässt Rentner im Regen stehen. Die Zahl an staatlich geförderten Riester-Verträgen ist im dritten Quartal 2023 auf 15,59 Millionen gefallen und liegt mittlerweile deutlich unter der Marke von 16 Millionen. Viele zahlen lieber freiwillig in die Rentenkasse ein.

Mehr dazu …März

5. März

Die Ampel hat ein neues Rentenpaket geschnürt, was erwartet Rentner und Rentenzahler? Das Rentenpaket II enthält „Rentenniveau“ und „Aktienrente“, was auf neue Schulden und höhere Beiträge hinausläuft. Ein großer Wurf sieht anders aus. Mit dem Rentenpaket II sollen die Weichen für die Zukunft gestellt werden, das verspricht zumindest Bundesarbeitsminister Hubertus Heil.

Mehr dazu …25. März

Brutto-Rente ist nicht gleich Netto-Rente. Rentner zahlen Kranken- und Pflegeversicherung plus Steuern. Von 1600 Euro Rente bleibt weniger übrig als gedacht. Wie viel genau? Wer in Rente geht, 😯 dürfte maßlos enttäuscht sein, was tatsächlich netto übrigbleibt.

Mehr dazu …26. März

Österreicher bekommen im Schnitt 80 Prozent mehr Rente als Deutsche. Was machen die Österreicher besser? Warum nehmen wir uns nicht Österreich zum Vorbild? Österreicher können nicht verstehen, wie wir hierzulande mit der nach ihrer Ansicht Mini-Rente auskommen.

Mehr dazu …April

14. April

Schon Mitte April war klar, dass die Krankenkassen- und -pflegebeiträge 2025 weiter steigen werden. Den Kassen fehlt Geld und das holen sie sich von den Beitragszahlern – auch von Rentnern. Die Ausgaben schießen ins Kraut, weswegen sie gar nicht umhinkönnen, als die Kranken- und Pflegeversicherungsbeiträge zu erhöhen.

Mehr dazu …21. April

Die Riester-Rente ist gescheitert. Sie sollte die Rentenlücke füllen, aber Riester-Rentner bekommen meist nur ein Taschengeld. Genau sind es durchschnittlich nur 132 Euro monatlich. Wobei das nur die halbe Wahrheit ist, denn annähernd ein Drittel bekommt gerade einmal 40 Euro pro Monat. Das ist ein besseres Taschengeld.

Mehr dazu … Mai

3. Mai

Wie mit alten Eltern umgehen? Was tun? Das beginnt oft damit, dass sie vergesslich werden oder sich in ihrem Verhalten ändern. Wertvolle Tipps für alle Betroffene mit alten Eltern.

Mehr dazu …4. Mai

Lohnt sich der Kauf von Rentenpunkten? Wer früher in Rente gehen will, kann Rentenabschläge dadurch ausgleichen – und dazu noch Steuern sparen. Insofern spricht vieles dafür. Was kostet der Kauf von Rentenpunkten?

Mehr dazu …16. Mai

Jetzt gehen die ersten Jahrgänge der Babyboomer in Rente – oder sind es schon. Das war lange bekannt, wurde aber erfolgreich verdrängt. Wer waren und wer sind wir? Eine Bilanz. Der ZDF-Redakteur Thomas Gill gehört dazu. Er beleuchtet in einem persönlichen Rückblick die eigene Generation deren Lebensgefühl und prägende Einflüsse.

Mehr dazu …23. Mai

Schweizer, Schweden, Spanier und Franzosen werden älter als wir Deutsche. Der Anstieg der Lebenserwartung in Deutschland ist ausgebremst, ja sinkt sogar – was machen wir falsch? Seit den 50er-Jahren ist die Lebenserwartung kontinuierlich gestiegen, das ist erst einmal gestoppt.

Mehr dazu …Juni

6. Juni

Neben dem Jugendwort des Jahres gibt es jetzt auch das Boomer-Wort des Jahres – und welches könnte das wohl sein? Letztlich durchgesetzt hat sich „Sportsfreund“ – gegen „Papperlapapp“.

Mehr dazu …8. Juni

Ab 1. Juli 2024 gibt es 4,57 Prozent mehr Rente – und zwar in Ost und West in gleicher Höhe. Bei 1000 Euro Rente macht das 45,70 Euro aus, bei 1500 immerhin 68,55 Euro. Das ist mehr als ursprünglich geplant. Grund ist die gute Lohnentwicklung in Deutschland.

Mehr dazu …27. Juni

Rundfunk-Zuschauer zahlen zig Millionen nur für die Luxus-Renten von Chefs der ARD-Sender. Aber auch die anderen ARD-Rentner sind gut gepolstert und bekommen fürstliche Ruhestandsgelder. Weil die ARD-Sender ihren Betriebsrentnerinnen und -rentner fürstliche Apanagen zahlt, müssen Gebührenzahler blechen. Die Sender haben ihren Beschäftigten in den vergangenen Jahren und Jahrzehnten satte Betriebsrenten versprochen, die jetzt zum dicken Problem werden. Der SWR kommt deswegen in die Bredouille.

Mehr dazu …Juli

8. Juli

Wenn wir auf unser Leben blicken, gibt es einige Momente, die besonders hell leuchten und wundervolle Erinnerungen bergen – in der Regel sind das nicht die materiellen Errungenschaften oder Karriereschritte in unserem Leben, sondern die Zeit mit der Familie. Wenn wir irgendwann in Rente gehen, endet zwar unser Arbeitsleben,

für unsere Familie haben wir nun aber umso mehr Zeit. Wie wäre es daher, mit den Enkeln zu verreisen, gemeinsam neue Orte zu entdecken und Abenteuer zu erleben oder auch alte Erinnerungen neu aufzufrischen?

Mehr dazu …31. Juli

Aktien sind alternativlos für die Altersvorsorge. Zumindest die FDP scheint das begriffen zu haben. Ex-Finanzminister Christian Lindner wollte ein Altersvorsorgedepot, das Riester ablöst. Ein Gesetzentwurf sollte im Herbst kommen.

Mehr dazu …August

18. August

Immer mehr Städte leiden unter „Overtourism“. In Mallorca werden Touristen zur Plage, wie die

„Welt“schreibt. Zehntausende Menschen protestieren laut „Welt“ auf Mallorca gegen den Massentourismus. So wie Mallorca geht es auch anderen Hotspots, darunter beispielsweise

Dubrovnikund

Venedig. Die Stadtverwaltung Venedigs versucht, mit Eintrittsgeldern die Touristenmassen zu kanalisieren. Im April führte die Stadt eine Tagesgebühr für Besucher ein. Italien-Reisende, die einen Tagesausflug nach Venedig unternehmen wollen, müssen

laut ADAC fünf Euro Eintritt zahlen. Das Venedig-Ticket soll ab 2025 10 Euro kosten.

Mehr dazu …24. August

Offiziell hat jeder Deutsche knapp 29.000 Euro Schulden, alle Verpflichtungen des Staats mit eingerechnet sind es jedoch mehr als 200.000 Euro pro Kopf oder annähernd 18 Billionen Euro. Die Pro-Kopf-Verschuldung der öffentlichen Hand ist laut Statistischem Bundesamt 2023 auf rund 2.445 Milliarden Euro gestiegen – das sind annähernd 29.000 Euro pro Kopf – 778 Euro mehr als 2022. Das ist allerdings nur die halbe Wahrheit: Der Staat schiebe gigantische Verpflichtungen in die Zukunft.

Mehr dazu …September

11. September

Lügt Bundeskanzler Olaf Scholz, wenn er stabile Renten verspricht? Jein. Er garantiert ein stabiles Rentenniveau, verschweigt aber, dass Rentner immer höhere Sozialbeiträge zahlen und ihnen so immer weniger netto vom brutto bleibt. Während des sächsischen Landtagswahlkampfs „garantierte“ Bundeskanzler Olaf Scholz gleich „für die nächsten Jahrzehnte ein stabiles Rentenniveau“.. Die Realität sieht allerdings anders aus.

Mehr dazu …Oktober

7. Oktober

Nachdem die Riester-Rente gescheitert ist, will die FDP mit der Aktienrente die private Altersvorsorge reformieren. Eine gute Idee – ob die Ampel-Regierung das noch schafft? Riester war alles, nur nicht rentierlich, zumindest nicht für Riester-Rentner. Verdient haben an Riester nur die Versicherer. Das soll sich ändern – und dafür will die FDP unter Finanzminister Christian Lindner mit der Aktienrente sorgen. Ein entsprechender Gesetzesentwurf für die steuerlich geförderte privaten Altersvorsorge (pAV-Reformgesetz) liegt schon vor. Das Gesetz kommt aber frühestens Anfang 2026.

Mehr dazu …30. Oktober

Ab 1. Juli 2025 gibt’s mehr Rente – so viel steht zumindest fest. Ob es allerdings drei oder sogar fünf Prozent werden, ist zurzeit noch rein Spekulation. Damit allerdings könnte sie über der Inflationsrate liegen. „Die Rente folgt den Löhnen“, so das eherne Gesetz des Umlageverfahrens der Rente. Steigen die Löhne, steigen auch die Renten. Da die Löhne in den ersten beiden Quartalen 2024 um 6,4 Prozent (1. Quartal) und 5,4 Prozent (2. Quartal) stiegen, werden auch die Renten am 1. Juli 2025 steigen, aber vermutlich nicht so viel.

Mehr dazu …November

8. November

Wir Alten werden schnell mit dem Etikett „alter weißer Mann“ abqualifiziert. Ein Film hat sich dieser Entwicklung an- und sie auf die Schippe genommen. Schon mal das Wort „dissen“ gehört? Nein? „dissen“ kommt aus dem Englischen und bedeutet so viel wie geringschätzen. Das passiert uns alten weißen Männer (AWM). Ja, ich bin auch einer davon: alt und weiß und Mann – und solche wie mich gibt es millionenfach. Und, wie geht’s uns?

Mehr dazu …17. November

Nach dem Ampel-Aus wird auch die Rentenreform nicht kommen. Wie es mit dem Rentenniveau weiter geht, ist die Frage. Was heißt das für Rentner und Rentenzahler? Das Ampel-Aus bedeutet auch das Aus für eine Rentenreform, die dringend nötig wäre. Die geplante Rentenreform ist gescheitert. Bundesarbeitsminister Hubertus Heil (SPD) will sich weiterhin für die Sicherung des Rentenniveaus einsetzen, dumm nur, dass er damit allein auf weiter Flur ist.

Mehr dazu …Dezember

14. Dezember

Viele Krankenkassen werden 2025 den Zusatzbeitrag erhöhen. Ist Ihre dabei? Dann informieren – und wechseln. Was jetzt schon über Erhöhungen bekannt ist. Bereits Mitte 2024 haben einige Krankenkassen ihre Zusatzbeiträge erhöht, aber das reicht ihnen immer noch nicht – sie werden 2025 weiter erhöhen. Im Schnitt soll der Zusatzbeitrag um 0,8 Prozentpunkte auf dann 2,5 Prozent steigen. Einige werden aber noch mehr als verlangen als diese 2,5 Prozent, andere allerdings auch weniger. Die meisten verdoppeln ihre Zusatzbeiträge.

Mehr dazu …27. Dezember

Der Beitrag zur Pflegeversicherung erhöht sich ab 2025 – für Rentner indes erst später, aber rückwirkend. Die Rentenerhöhung im Juli 2025 fällt deswegen niedriger aus. Gesundheitsminister Karl Lauterbach erhöht den Beitrag zur Pflegeversicherung um 0,2 Prozentpunkte ab Januar 2025. Das war aber zu spät für eine so weitreichende Entscheidung, weswegen die Erhöhung des Pflegebeitrags von der

Deutschen Rentenversicherung (DRV)nicht mehr zum geplanten Datum umgesetzt werden kann. Deswegen haben sich die Deutsche Rentenversicherung und die Bundesregierung darauf geeinigt, die Pflegebeitragserhöhung für Rentnerinnen und Rentner erst zum 1. Juli 2025 zusammen mit der

Rentenerhöhungumzusetzen – dann aber rückwirkend für das ganze Jahr 2025. Künftig zahlen Rentnerinnen und Rentner: mit Kindern 3,6 Prozent, Kinderlose 4,2 Prozent.

Mehr dazu …

https://vorunruhestand.de/2024/12/jahresrueckblick-2024-themen-trends-und-temperamente/