Tanken ist teuer: Mehr als die Hälfte des Preises an der Zapfsäule sind Steuern – und landen nicht bei Ölkonzernen. Wie setzt sich das zusammen?

Wer heute den 🚗 Wagen ⛽️ vollgetankt hat, fragt sich beim Blick auf die Quittung vielleicht: Wo fließt das ganze 💶 Geld eigentlich hin? Die Antwort ist ernüchternd: Ein gewaltiger Teil landet nicht bei den Ölmultis, sondern direkt beim 🦅 Fiskus. Genau das verteuert zurzeit den Preis für einen Liter Super und Diesel erst recht.

Hier eine Aufschlüsselung der Steuern und Abgaben:

Steuern und Abgaben

💶 1. Energiesteuer: Der größte BrockenDie

Energiesteuer (früher Mineralölsteuer) ist ein fixer Betrag pro Liter – unabhängig vom Rohölpreis.

- Sie macht einen erheblichen Anteil des Endpreises aus.

- Sie wird direkt beim Verkauf erhoben und fließt vollständig an den Staat.

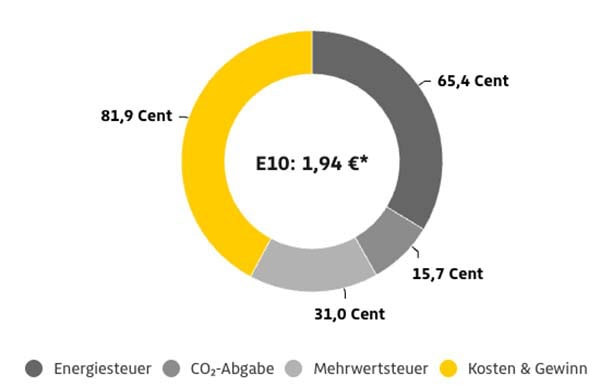

Autogas: 22,09 Cent/Liter

Diesel: 47,04 Cent/Liter

Benzin: 65,45 Cent/Liter

🌍 2. CO₂-Preis: Klimaschutz mit AufschlagSeit der Einführung des nationalen Emissionshandels wird für Benzin und Diesel ein

CO₂-Preis fällig.

- Er steigt schrittweise und verteuert jeden Liter zusätzlich.

- Auch dieser Betrag geht direkt an den Staat.

2025: 15,7 Cent/Liter Benzin

2026: 15,7 bis 18,6 Cent/Liter Benzin

2027: 15,5 bis 18,6 Cent/Liter Benzin

🧾 3. Mehrwertsteuer: 19 Prozent auf alles – auch auf SteuernBesonders perfide wirkt die

Mehrwertsteuer, denn sie wird

auf den gesamten Preis inklusive Energiesteuer und CO₂-Abgabe erhoben.

- Steigt der Rohölpreis, steigt automatisch auch die Mehrwertsteuer.

- Dadurch profitiert der Staat sogar von Krisen und Preissprüngen.

🛢️ 4. Rohölpreis und Krisen: Wenn der Staat automatisch mehr kassiertKriege und geopolitische Spannungen – aktuell etwa im Iran – treiben die Ölpreise nach oben.

- Höhere Preise bedeuten automatisch

mehr Mehrwertsteuer-Einnahmen.

- Selbst wenn die Energiesteuer fix bleibt, steigt der staatliche Anteil.

📊 5. Der Staat als größter GewinnerLaut aktuellen Analysen landet

mehr als die Hälfte des Literpreises bei der öffentlichen Hand.

- Bei Preisen über 2 Euro pro Liter kassiert der Staat besonders kräftig mit.

- Das erklärt, warum Sprit in Deutschland teurer ist als in vielen Nachbarländern – dort sind die Steuern niedriger.

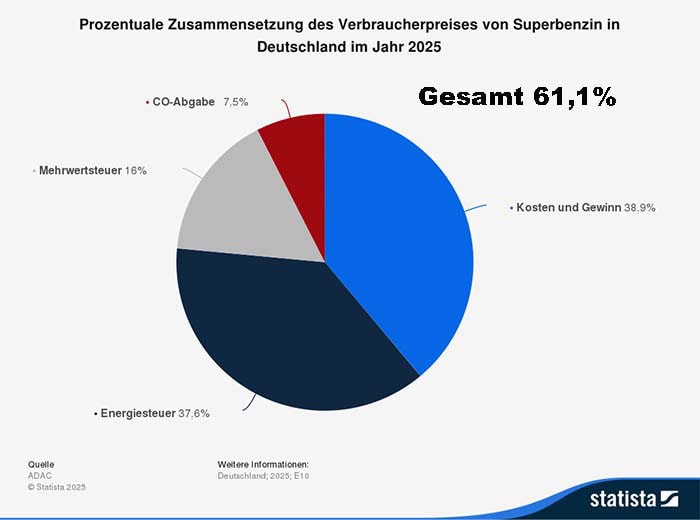

Insgesamt 61,1 Prozent entfielen beim Verbraucherpreis von Superbenzin (E10) im Jahr 2025 auf Steuern und Abgaben. Dies würde bei einem Verbraucherpreis von 1,74 Euro pro Liter (Durchschnittspreis des Jahres 2024) etwa 1,06 Euro entsprechen. Im März 2026 liegt der Preis für E10 mittlerweile bei zwei Euro - und teils darüber.

🚗 6. Warum Diesel inzwischen teurer sein kannTraditionell war Diesel günstiger, doch das hat sich gedreht.

- Geopolitische Krisen und strukturelle Veränderungen führen zu höheren Dieselpreisen.

- Auch hier profitiert der Staat von der Mehrwertsteuer automatisch.

Zusammensetzung Preis von E10 Quelle: ADAC

Historischer Vergleich: So stark ist die Steuerlast gestiegen

Ein Blick zurück zeigt, wie massiv die Belastung gewachsen ist:

JahrLiterpreis BenzinSteueranteilBemerkung1970

ca. 0,55 DM

~30 %

Ölkrise noch nicht eingepreist

1990

ca. 1,30 DM

~45 %

Beginn Ökosteuer-Debatte

2000

ca. 1,80 DM

~60 %

Ökosteuer voll wirksam

2024

1,70–2,10 €

61 %

CO₂-Preis + MwSt auf alles

Erkenntnis: Die Steuerlast ist langfristig gestiegen – und sie bleibt hoch, selbst wenn der Rohölpreis fällt.

Die frühere Mineralölsteuer wurde 1951 eingeführt – damals als reine Einnahmequelle für den Staatshaushalt.

- In den 1970ern stieg sie wegen der Ölkrisen.

- In den 1990ern kam die

Ökosteuer dazu, offiziell zur Rentenfinanzierung.

Ökosteuer als Stütze für die Rentenkasse?

Die Ökosteuer ist weit mehr als eine reine Umweltabgabe – sie ist heute eine der wichtigsten Säulen zur Stabilisierung unserer Rentenbeiträge. Auch im Jahr 2026 gilt: Ohne die Einnahmen aus Benzin-, Diesel- und Stromsteuer müssten Arbeitnehmer und Arbeitgeber deutlich höhere Rentenbeiträge zahlen.

1. Das Prinzip: Geld als Rentenfinanzierung?

Die Idee hinter der Ökosteuer (eingeführt 1999) war ein Tauschgeschäft: Der Staat macht umweltschädlichen Energieverbrauch teurer und nutzt das Geld im Gegenzug, um die Lohnnebenkosten zu senken.

- Der Mechanismus: Die Einnahmen aus der Ökosteuer fließen fast vollständig als Bundeszuschuss in die gesetzliche Rentenversicherung.

- Das Ziel: Die Rentenbeiträge sollen trotz des demografischen Wandels stabil gehalten werden, damit die Arbeit in Deutschland bezahlbar bleibt.

2. Aktueller Stand 2026: Die Zahlen

Die Ökosteuer bleibt als Finanzierungsquelle unverzichtbar:

-

Finanzvolumen: Rund

90 % der Einnahmen aus der Ökosteuer (Energiesteuer und Stromsteuer) werden zur Senkung der Rentenbeiträge verwendet.

-

Entlastungseffekt: Experten schätzen, dass der Rentenbeitragssatz ohne diesen Zuschuss heute nicht bei

18,6 %, sondern bei über

20 % liegen würde. Jede Tankfüllung und jede verbrauchte Kilowattstunde Strom stützen also direkt das Rentensystem.

3. Kritik und Konflikte

Obwohl das System stabilisierend wirkt, gibt es 2026 zwei große Diskussionspunkte:

-

Zweckentfremdung? Kritiker bemängeln, dass die Steuer ihre Lenkungswirkung verliert. Wenn das Ziel der Ökosteuer ist, dass die Menschen

weniger Energie verbrauchen, würden bei Erfolg die Einnahmen für die Rente sinken – ein finanzielles Paradoxon.

-

Die CO₂-Abgabe: Während die klassische Ökosteuer in die Rente fließt, landen die Einnahmen aus dem neuen

CO₂-Preis (2026 bei ca. 55–65 €/Tonne) im sogenannten

Klima- und Transformationsfonds (KTF). Dieses Geld wird für Klimaschutzprojekte und Förderungen genutzt, nicht für die Rente.

Zusammengefasst: Wenn Sie heute mehr als zwei Euro für einen Liter Diesel bezahlen, sorgen Sie mit einem Teil dieses Geldes dafür, dass die Rentenbeiträge der arbeitenden Generation nicht explodieren. Sie finanzieren also indirekt die Stabilität Ihres eigenen Ruhestandsgehalts mit.

Sprit-Steuern – Bedeutung für die Rentenkasse

Um die Bedeutung der Ökosteuer für die Rentenkasse zu verstehen, muss man sich klarmachen, dass das Rentensystem ohne diesen „Zuerwerb“ aus der Zapfsäule und dem Stromnetz heute vor dem Kollaps stünde oder die Beiträge für Arbeitnehmer noch höher wären.

Hier ist der Vergleich der Beitragssätze (Stand 2026), der zeigt, wie massiv die Ökosteuer das System stützt:

Vergleich: Rentenbeitragssatz mit vs. ohne Ökosteuer-ZuschussJahrTatsächlicher Beitragssatz (mit Ökosteuer)Geschätzter Beitragssatz (ohne Ökosteuer)Differenz (Entlastung)200019,3 %

20,1 %

0,8 %

201019,9 %

21,1 %

1,2 %

202018,6 %

19,8 %

1,2 %

2026 18,6 %20,3 %1,7 %Warum die Schere 2026 weiter auseinandergeht

Die Differenz wächst, weil die demografische Last (immer mehr Rentner, immer weniger Beitragszahler) zunimmt. Der Staat nutzt die Einnahmen aus der Energiesteuer (ehemals Mineralölsteuer) und der Stromsteuer, um die sogenannten

versicherungsfremden Leistungen zu decken.

Was sind versicherungsfremde Leistungen?

Das sind Rentenausgaben, für die vorher keine Beiträge eingezahlt wurden, wie zum Beispiel die Mütterrente, Anrechnungszeiten für Ausbildung oder die Grundrente. Ohne den Öko-Zuschuss müssten diese allein aus den Beiträgen der arbeitenden Generation finanziert werden.

Mit unserem

Newsletter auf dem Laufenden bleiben

Einfach jetzt kostenlos abonnieren

Das Dilemma der „grünen Rente“Wir befinden uns 2026 in einer paradoxen Situation:

- Der Staat möchte, dass wir

weniger Benzin und Strom verbrauchen.

- Verbrauchen wir aber weniger, sinken die Einnahmen aus der Ökosteuer.

- Sinken diese Einnahmen, klafft ein Loch in der Rentenkasse, das entweder durch höhere Beiträge oder andere Steuern gestopft werden muss.

Fazit: Die Ökosteuer ist heute der „Airbag“ für die Lohnnebenkosten.

Wir sollen unser Verhalten ändern

Die faktische Sperrung der Straße von Hormus ist wohl die schlimmste Unterbrechung in der Geschichte des Ölmarkts. Immerhin werden durch dieses Nadelöhr täglich rund 20 Millionen Barrel (Fässer) verschifft, das entspricht etwa 20 Prozent des weltweiten Ölverbrauchs. Das wirkt sich massiv auf den Ölpreis aus. Um eine Vorstellung zu bekommen von dem Ausmaß: Ein Standard-Öl-Barrel (bbl) entspricht exakt

158,987 Litern – auf 20 Millionen Barrel hochrechnen, sind das annähernd 3,18 Milliarden oder 3.180.000.000 Liter. Das entspricht etwa

1.272 olympischen Schwimmbecken (bei einem Standardvolumen von 2,5 Millionen Litern pro Becken). Das entspricht in etwa dem weltweiten Erdölverbrauch von etwa

5 bis 6 Stunden (da die Welt aktuell rund 100 Millionen Barrel pro Tag verbraucht).

Die

Internationale Energieagentur IEA mahnt angesichts des Kriegs im Nahen Osten eine Verhaltensänderung zur raschen Senkung des Verbrauchs an. US-Präsident Donald Trump hat sich verrechnet: Der wird wohl länger dauern, als er dachte. Schon jetzt ist absehbar, dass die Kriegsschäden, die der Iran in der Golfregion angerichtet hat, schwerwiegend sind. Die Beseitigung und Reparatur dieser Schäden können sich über Monate hinziehen.

Hier die Vorschläge:

Sofortmaßnahmen zur Senkung der Nachfrage:

1. Home office

2. Tempolimits auf Autobahnen um mindestens 10 km/h senken.

3. Öffentliche Verkehrsmittel nutzen.

4. Zufahrtsbeschränkungen für Pkw in Großstädten an verschiedenen Tagen. Kennzeichenrotation kann Staus und kraftstoffintensive Fahrten reduzieren.

5. Fahrgemeinschaften fördern und effizientes (umweltschonendes) Fahren praktizieren.

6. Effizientes Fahren für Nutzfahrzeuge und Warenlieferungen

7. Flüssiggasnutzung im Transportsektor reduzieren. Die Umstellung von Fahrzeugen von LPG auf Benzin kann LPG fürs Kochen freisetzen.

8. Flugreisen vermeiden, wenn Alternativen bestehen

9. Auf Elektrokochen umsteigen

10. Flexibilität bei petrochemischen Rohstoffen nutzen und kurzfristige Effizienz- und Wartungsmaßnahmen umsetzen

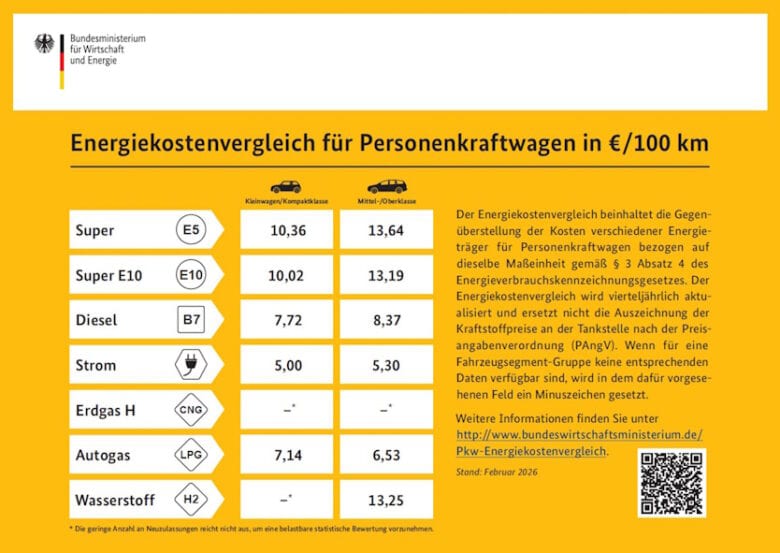

Was kosten 100 Kilometer?

An vielen, vor allem größeren Tankstellen, sind gelbe Poster angebracht, auf denen steht, wie hoch die Kosten in Euro pro 100 Kilometer sind – bezogen auf verschiedene Antriebsvarianten und Fahrzeugsegmente. Hier der Stand vom Februar 2026, der auf den Kraftstoffpreisen des vierten Quartals 2025 basiert. Die Verbrauchsdaten stammen aus der Auswertung der jeweils drei meistverkauften Fahrzeugmodelle je Segment. Gemessen wird nach dem WLTP-Verfahren (Worldwide harmonized Light vehicles Test Procedure), dem derzeit gültigen europäischen Teststandard für Kraftstoffverbrauch. Aktualisiert und herausgegeben wird der Aushang vom Bundesministerium für Wirtschaft und Energie (BMWE).

Poster Energiekostenvergleich Pkw Quelle: BMWE

Bild: Shutterstock | Bashar Creates

https://vorunruhestand.de/2026/03/so-viel-verdient-der-staat-an-jedem-liter-sprit/